2024년 저출산 지원을 위하여 신생아 특례대출이 신설되었고 선풍적인 인기를 끌고 있습니다. 이에 더하여 정부는 소득기준이 신혼부부에게 결혼 페널티로 작용해 혼인신고를 늦춘다는 지적에 따라 신생아 특례대출 부부합산 소득기준을 대폭 올리기로 결정했습니다. 뿐만 아니라 버팀목 신혼부부 소득기준도 상향하기로 결정했는데요. 이번에는 상향된 소득기준과 적용시기, 소득을 조회하는 방법은 무엇인지, 그리고 신생아 특례대출을 받기 위한 조건은 무엇인지 알아보도록 하겠습니다.

신생아 특례대출이란?

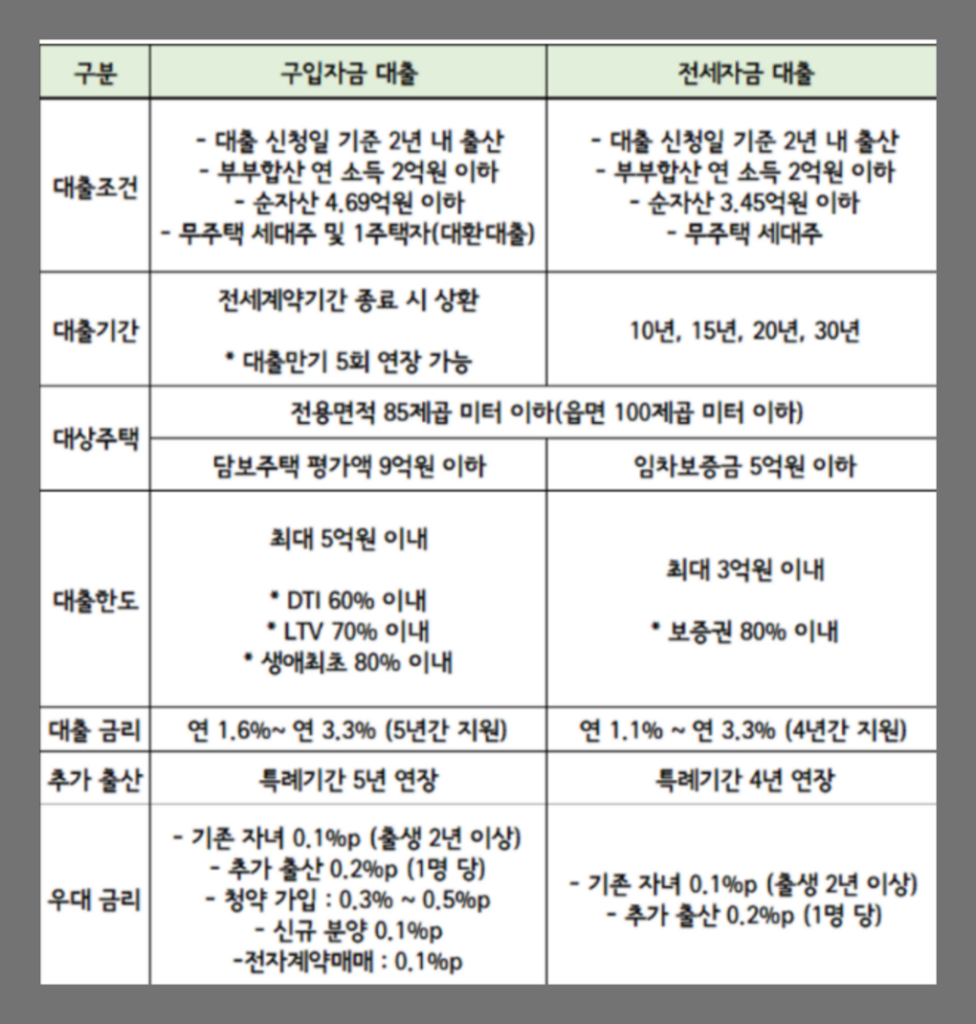

대출 신청일 기준으로 2년 이내에 출산·입양한 무주택 가구나 1주택 가구(대환대출)에 저금리로 최대 5억원까지 주택 구입·전세 자금을 빌려주는 제도입니다. 주택매매가 9억 미만 & 전용 85제곱미터 이하 주택에 해당하고 대출신청일 기준 2년내 출산 가구(혼인 무관 & 임신 및 출산 증빙 필요) 그리고 순자산요건(4억 6900만원)에 해당한다면 신청할 수 있습니다.

신생아 특례대출 부부합산 소득

1.3억원 -> 2억원

정부 지원사업 기준이 신혼부부에게는 오히려 결혼 페널티로 작용한다는 청년들의 지적이 있었습니다. 이에 따라 정부는 신생아 특례대출 부부합산 소득 기준을 기존 1.3억원에서 2억원으로 상향시키기로 했습니다. 기존의 부부합산 소득 기준 1.3억원도 디딤돌 대출(8,500만원)보다 크게 상향된 조건이었으나 대폭 확장함으로써 사실상 왠만한 맞벌이 부부는 소득기준때문에 신청이 어려운 상황은 벗어낫다고 보여집니다.

2024년에는 2023년 1월 1일 이후 출생아를 둔 출산가구(입양가구)에게 대출을 실행하고 있습니다. 주택구입 자금은 연 1.6∼3.3%, 전세자금은 1.1∼3.0%의 금리로 대출받을 수 있습니다. 다만 1%대 금리를 적용받으려면 소득이 부부합산으로 20,00만원 이하가 되어야 하기 때문에 사실상 1%대의 금리는 쉽지 않습니다.

버팀목 전세대출 신혼부부 소득기준

7,500만원 -> 1억원

신생아 특례대출 기준 상향과 같은 취지로 버팀목 전세대출 신혼부부 소득기준도 크게 완화하기로 했습니다. 버팀목(전세) 대출 신혼부부 소득기준은 기존 7500만원에서 1억원으로 약 33% 증가 했습니다. 버팀목 전세대출은 대출신청인 및 배우자의 합산 순자산 가액 3.61억원 이하(2023년도 기준) 그리고 세대주를 포함한 세대원 전원이 무주택 등의 조건을 충족한다면 신청할 수 있는데 시중은행보다 저렴한 편이기 때문에 자격요건에 해당한다면 전세대출 대환을 통해 이자부담을 경감시킬 수 있습니다.

신생아 특례대출 신청시기

주택구입자금은 소유권이전 등기를 하지 않았을 경우에는 소유권 이전 등기 접수일부터 3개월 이내까지 가능하며 대환대출은 대출신청시기에 제한을 두지 않습니다.

전세자금은 임대계약서상 잔금 지급일과 주민 등록상 전입일 중 빠른날로 부터 3개월 이내, 계약 갱신의 경우 갱신 만기일로부터 3개월 이내 신청해야만 가능합니다.

신생아 특례대출 신청방법

신생아 특례대출은 일반 디딤돌·버팀목 상품과 동일하게 주택기금 대출 취급은행(우리·국민·농협·신한·하나은행) 및 기금e든든 홈페이지를 통해 신청할 수 있습니다. 다만, 대환대출의 경우 이용자 편의를 위해 별도의 은행 방문 없이 온라인으로 대출을 신청할 수 있도록 운영할 계획입니다.